반응형

[심층분석] 삼성SDI(006400): 전기차 캐즘의 유일한 해답, '전고체'와 'ESS'로 퀀텀 점프

2026년 2월, 글로벌 배터리 시장은 '옥석 가리기'가 끝났습니다. 무조건적인 생산 능력(CAPA) 확장이 답이 아니라는 것이 증명되었습니다. 전기차 수요 둔화(Chasm) 속에서도 삼성SDI가 독보적인 위치를 점하는 이유는 명확합니다.

바로 AI 데이터센터가 불러온 ESS 슈퍼사이클과, 상용화가 임박한 꿈의 배터리 '전고체(All-Solid-State)' 기술력 때문입니다. 오늘은 삼성SDI가 그리는 2026년의 빅 픽처를 심층 분석합니다.

--------------------------------------------------------------------------------

1. Investment Summary: 위기에 더 강한 '초격차 기술'

🚀 Analyst's Key Takeaways

- 🔋 ESS Super-cycle: AI 데이터센터 전력 폭증으로 북미 전력용 ESS 수요가 폭발. 삼성SDI의 SBB(Samsung Battery Box)가 적자 탈출의 핵심 키(Key)로 부상.

- 💎 Solid-State Leadership: 2027년 양산을 앞두고 전고체 배터리(ASB) 샘플 공급 본격화. 휴머노이드 로봇 등 신규 시장 선점.

- 🛡️ Profit First: 무리한 점유율 확장보다 '수익성(P5/P6)' 위주의 프리미엄 전략 고수. 경쟁사 대비 압도적인 영업이익률 방어 능력 입증.

--------------------------------------------------------------------------------

2. [Key Driver 1] ESS: AI 시대, 데이터센터의 '보조 심장'이 되다

2026년 배터리 3사의 실적 희비는 **ESS(에너지저장장치)**에서 갈렸습니다. 전기차(EV) 수요가 주춤한 사이, AI 데이터센터는 '전기 먹는 하마'가 되어 전력망을 위협하고 있습니다.

• SBB(Samsung Battery Box)의 질주: 삼성SDI가 주력으로 미는 SBB는 컨테이너 박스 형태의 일체형 ESS 솔루션입니다. 설치가 간편하고 공간 효율성이 높아 미국 테크 기업(Big Tech)들의 러브콜을 받고 있습니다.

• LFP로의 확장: 프리미엄(NCA)에 집중하던 삼성SDI가 ESS 시장 장악을 위해 LFP(리튬인산철) 배터리 라인업을 강화했습니다. 이는 가격 경쟁력을 확보하여 중국 기업(CATL)과의 점유율 전쟁에서 승기를 잡는 계기가 되었습니다.

| 구분 | 2024~2025 (과거) | 2026 (현재) |

|---|---|---|

| 주요 수요처 | 신재생 에너지 연계형 | AI 데이터센터 백업 전원 (UPS) |

| 핵심 제품 | NCA 기반 고출력 배터리 | LFP + NCA 하이브리드 (SBB 1.5) |

| 수익성 기여도 | 낮음 (전기차 집중) | 높음 (이익률 두 자릿수 회복) |

--------------------------------------------------------------------------------

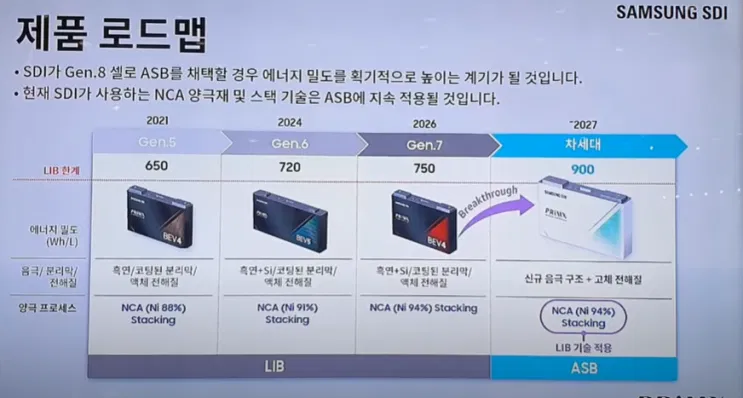

3. [Key Driver 2] 전고체(ASB): '꿈'을 '현실'로 만드는 2026년

삼성SDI 밸류에이션의 핵심은 단연 전고체 배터리입니다.

• 상용화 카운트다운: 삼성SDI는 2027년 양산을 목표로 2026년 현재 완성차 업체(OEM)들에 최종 샘플을 공급하고 있습니다. 파일럿 라인(S-Line)의 수율이 안정화 단계에 접어들며 기술적 난제를 해결했습니다.

• 휴머노이드와의 결합: 전고체 배터리는 화재 위험이 없고 에너지 밀도가 높아, 사람과 함께 생활하는 휴머노이드 로봇의 필수 부품으로 주목받고 있습니다. 테슬라 옵티머스 등 로봇 산업의 성장은 삼성SDI 전고체 배터리의 새로운 타겟 마켓입니다.

[사진 삽입 포인트 2: 삼성SDI 전고체 배터리 로드맵 인포그래픽]

"2023년 파일럿 → 2025년 샘플 공급 → 2027년 양산으로 이어지는 로드맵과 900Wh/L급 에너지 밀도 강조"

--------------------------------------------------------------------------------

4. 재무 분석 및 밸류에이션

• P/B 매력도: 현재 주가는 P/B 1.0배 수준으로 역사적 하단에 위치해 있습니다. ESS 매출 비중 확대와 전고체 프리미엄이 반영되는 순간, 리레이팅(Re-rating) 속도는 매우 가파를 것입니다.

• 수익성 방어: 경쟁사들이 무리한 투자로 적자에 허덕일 때, 삼성SDI는 보수적인 투자와 고부가 제품(Gen 6) 집중으로 흑자 기조를 유지하며 '체력'을 비축했습니다.

Investment Rating

BUY (강력 매수)

"ESS는 현재의 현금(Cash)을, 전고체는 미래의 멀티플(Multiple)을 책임집니다.

2026년, 가장 안전하고 확실한 배터리 대장주입니다."

--------------------------------------------------------------------------------

Disclaimer: 본 리포트는 2026년 2월 시점의 시장 데이터와 산업 전망을 바탕으로 작성된 분석 자료입니다. 미래에 대한 예측을 포함하고 있으므로 실제 결과는 달라질 수 있으며, 모든 투자의 책임은 투자자 본인에게 있습니다.

--------------------------------------------------------------------------------

반응형

'종목 분석' 카테고리의 다른 글

| [Ultra-Deep Search] 리얼티인컴(O): "금리 인하의 최대 수혜주인가, 배당 함정인가?" (0) | 2026.02.10 |

|---|---|

| [심층분석] 한화오션(042660): 바다의 '록히드마틴', 핵잠수함과 SMR로 '조선업의 밸류'를 파괴하다 (0) | 2026.02.09 |

| [심층분석]에코프로비엠: "왕관의 무게를 견딘 자, 2026년 슈퍼사이클을 지배하다" (0) | 2026.02.09 |

| [심층분석] 펄어비스(263750): 7년의 기다림, '붉은 사막'이 증명할 시간 (0) | 2026.02.09 |

| [심층분석]두산에너빌리티: '글로벌 SMR 파운드리'의 탄생과 AI 전력의 심장 (0) | 2026.02.08 |