반응형

[Industry Depth] 2026년 반도체 전망: 'HBM'의 시대는 갔다, 이제는 'HBF'와 'NAND 슈퍼사이클'이다

2024년과 2025년이 엔비디아와 SK하이닉스가 주도한 **'HBM(고대역폭메모리)'**의 독무대였다면, 다가올 2026년은 낸드플래시(NAND Flash)의 화려한 부활, 즉 '구조적 슈퍼사이클'의 원년이 될 것입니다.

많은 투자자가 묻습니다. "AI는 연산 속도가 중요하니 GPU와 HBM만 있으면 되는 것 아닌가요?" 반은 맞고 반은 틀렸습니다. AI 모델(LLM)이 고도화될수록 '연산(Compute)'보다 '저장(Storage)'의 병목이 치명적인 문제로 떠오르고 있기 때문입니다.

본 리포트에서는 신영증권 리서치센터 및 테크인사이트(TechInsights)의 2026년 전망 데이터를 기반으로, 왜 지금 낸드플래시를 주목해야 하는지 4가지 핵심 논거를 통해 치밀하게 분석합니다.

--------------------------------------------------------------------------------

💡 Executive Summary: 3줄 핵심 요약

📋 Analyst's Key Takeaways

- 🚀 Memory Wall의 이동: AI 모델의 파라미터가 조(Trillion) 단위로 급증하며 HBM의 용량 부족(Capacity Shortage) 심화.

- ⚡ Game Changer 'HBF': 낸드를 수직 적층한 HBF(High Bandwidth Flash)가 HBM의 용량 한계를 극복할 유일한 대안으로 부상.

- 💰 Supply Shock: HBM 투자로 인한 낸드 설비 투자(CapEx) 축소의 나비효과 → 2026년 극심한 공급 부족과 가격(ASP) 폭등 예고.

--------------------------------------------------------------------------------

Part 1. AI의 새로운 병목: '용량(Capacity)'과의 전쟁

AI 모델은 인간의 예상을 뛰어넘는 속도로 비대해지고 있습니다. GPT-3(1,750억 개)를 넘어 GPT-4는 약 1.8조 개, 그리고 곧 등장할 GPT-5는 **5조~6조 개 수준의 매개변수(Parameter)**를 가질 것으로 추정됩니다.

문제는 **'KV 캐시(Key-Value Cache)'**입니다.

• KV 캐시란? AI가 사용자와의 긴 대화 맥락을 기억하고, 매번 처음부터 다시 계산하지 않도록 데이터를 임시 저장해두는 공간입니다.

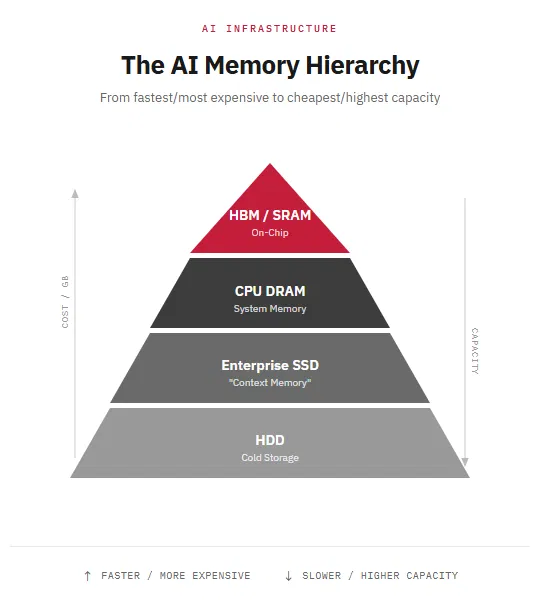

• HBM의 한계: 현재 주력인 HBM3E 12단 제품 하나가 기껏해야 36GB 수준입니다. 수십 조 개의 파라미터와 방대한 KV 캐시를 HBM에만 의존해 저장하는 것은 비용적으로도, 물리적으로도 불가능합니다.

• 이미지 내용: 피라미드 형태의 메모리 계층 구조. 맨 위(Hot Data)는 HBM, 중간(Warm Data)은 HBF/eSSD, 맨 아래(Cold Data)는 HDD로 구분된 인포그래픽.

• 캡션: "AI 데이터 처리를 위한 차세대 메모리 계층 구조: HBM과 HDD 사이의 거대한 공백(Warm Data)을 낸드가 메운다."

이 거대한 공백, 즉 **'자주 쓰지만(Warm Data) HBM에 넣기엔 아까운 데이터'**를 저장할 시장이 2026년에 폭발적으로 열립니다. 그 주인공이 바로 낸드플래시 기반의 차세대 솔루션들입니다.

--------------------------------------------------------------------------------

Part 2. 게임체인저의 등장: HBF (High Bandwidth Flash)

이것이 오늘 리포트의 핵심입니다. HBM이 D램을 수직으로 뚫어(TSV) 쌓았다면, **낸드를 수직으로 뚫어 대역폭을 획기적으로 늘린 것이 바로 HBF(High Bandwidth Flash)**입니다.

• 기술의 실체: 샌디스크(SNDK)와 SK하이닉스는 2025년 8월, HBF 공동 개발을 위한 MOU를 체결했습니다. 목표는 HBM 대역폭의 약 60% 성능을 내면서 용량은 15~20배 이상 키우는 것입니다.

• 로드맵: 2026년 샘플 공급, 2027년 본격 양산이 목표입니다. HBM이 그랬듯, HBF를 선점하는 기업이 낸드 시장의 밸류에이션(PER)을 다시 쓰게 될 것입니다.

--------------------------------------------------------------------------------

Part 3. HDD의 종말과 'QLC eSSD'의 전성시대

데이터센터의 풍경이 바뀌고 있습니다. 윙윙거리는 하드디스크(HDD) 소리가 사라지고, 그 자리를 **고용량 기업용 SSD(eSSD)**가 채우고 있습니다.

• 전기 먹는 하마, AI: AI 데이터센터 운영 비용(OPEX)의 40% 이상이 전기료입니다. HDD 대비 전력 소모가 1/5 수준인 QLC(Quad Level Cell) eSSD로의 교체는 '선택'이 아닌 '생존'의 문제입니다.

• 수요 폭발: 최근 샌디스크 실적 발표에서 데이터센터 매출이 전분기 대비 64% 폭증한 것이 이를 증명합니다.

📈 글로벌 eSSD 수요 전망 (단위: Exabytes)

2024

2025

2026(E)

2027(E)

*자료: TechInsights 및 업계 추정치 재구성

--------------------------------------------------------------------------------

Part 4. 공급의 역설: "만들 라인이 없다" (가격 폭등의 전조)

수요는 폭발하는데, 공급은 오히려 줄어들 위기입니다. 이것이 슈퍼사이클의 가장 강력한 증거입니다.

1. HBM의 역설: 삼성전자와 SK하이닉스는 지난 2년간 HBM 생산 능력을 늘리기 위해 기존 낸드 라인 투자를 멈추거나, 낸드 라인을 D램용으로 전환했습니다.

2. Tech Migration의 고통: HBF와 고용량 QLC eSSD를 만들기 위해서는 기존 라인을 뜯어고쳐야 합니다. 이 과정에서 웨이퍼 투입량(Wafer Input)이 자연스럽게 감소합니다.

3. 결론: "폭발하는 수요 + 쪼그라든 공급 = 가격(ASP) 급등". 2026년은 낸드 제조사들이 가격 결정권을 쥐는 철저한 **'공급자 우위 시장(Seller's Market)'**이 될 것입니다.

--------------------------------------------------------------------------------

[최종 결론] 당신의 포트폴리오를 점검하라

낸드 슈퍼사이클은 이미 시작되었습니다. 이제 남은 것은 **"어떤 기업이 이 거대한 파도를 가장 잘 탈 것인가?"**를 선별하는 작업입니다.

• 샌디스크(SNDK): AI 데이터센터에 올인한, 가장 가볍고 빠른 'Pure Player'.

• 삼성전자: 압도적인 생산 능력과 Z-NAND의 부활을 노리는 '거인'.

• 마이크론: 미국 정부의 지원을 등에 업은 '테크 리더'.

이 기업들의 구체적인 기술력 비교, 실적 전망, 그리고 목표 주가가 궁금하다면? 아래 심층 분석 리포트로 이동하여 투자의 퍼즐을 완성하세요.

--------------------------------------------------------------------------------

Disclaimer: 본 리포트는 신뢰할 수 있는 자료를 바탕으로 작성되었으나, 투자의 정확성을 보장하지 않습니다. 모든 투자의 책임은 투자자 본인에게 있습니다.

--------------------------------------------------------------------------------

반응형

'인사이트 뷰' 카테고리의 다른 글

| [Insight View] K-금융의 거대한 도약: '만년 저평가'를 뚫는 자본 효율화 로직과 주주환원의 실체 (0) | 2026.02.24 |

|---|---|

| [Insight View] 관세 장벽의 붕괴와 새로운 교역 로직: 법원 판결이 가져온 시장의 재편과 수혜주 분석 (0) | 2026.02.22 |

| [Insight View] 2026 ISA 2.0 완벽 해부: "절세를 넘어 부의 추월차선을 타는 법" (0) | 2026.02.12 |

| [가상자산 분석] 이더리움(ETH), 가격은 횡보하지만 '펀더멘털'은 역대 최고인 이유 (2026 전망) (0) | 2026.02.08 |

| [반도체 대전] 삼성전자 vs 샌디스크 vs 마이크론: 2026년 AI 스토리지의 왕좌는? (0) | 2026.02.07 |