반응형

마이크론(MU), HBM과 QLC라는 '두 마리 토끼'를 잡다: 2026년 주가 전망 및 심층 분석

메모리 반도체 시장은 전통적으로 삼성전자와 SK하이닉스, 한국 기업들의 독무대였습니다. 하지만 AI 시대가 도래하며 판도가 바뀌고 있습니다. 그 중심에 미국의 자존심, **마이크론 테크놀로지(Micron Technology, Ticker: MU)**가 있습니다.

마이크론은 단순한 3등 기업이 아닙니다. 엔비디아의 주요 파트너이자, HBM3E와 QLC 낸드라는 차세대 기술에서 한국 기업들을 맹추격하며 2026년 '퀀텀 점프'를 준비하고 있습니다. 오늘은 마이크론의 기술력, 지정학적 위치, 그리고 재무 전망을 낱낱이 파헤쳐 봅니다.

--------------------------------------------------------------------------------

1. HBM 시장의 다크호스: "더 이상 늦지 않았다"

마이크론은 HBM 시장 진입은 늦었지만, 기술력으로 그 격차를 빠르게 메우고 있습니다.

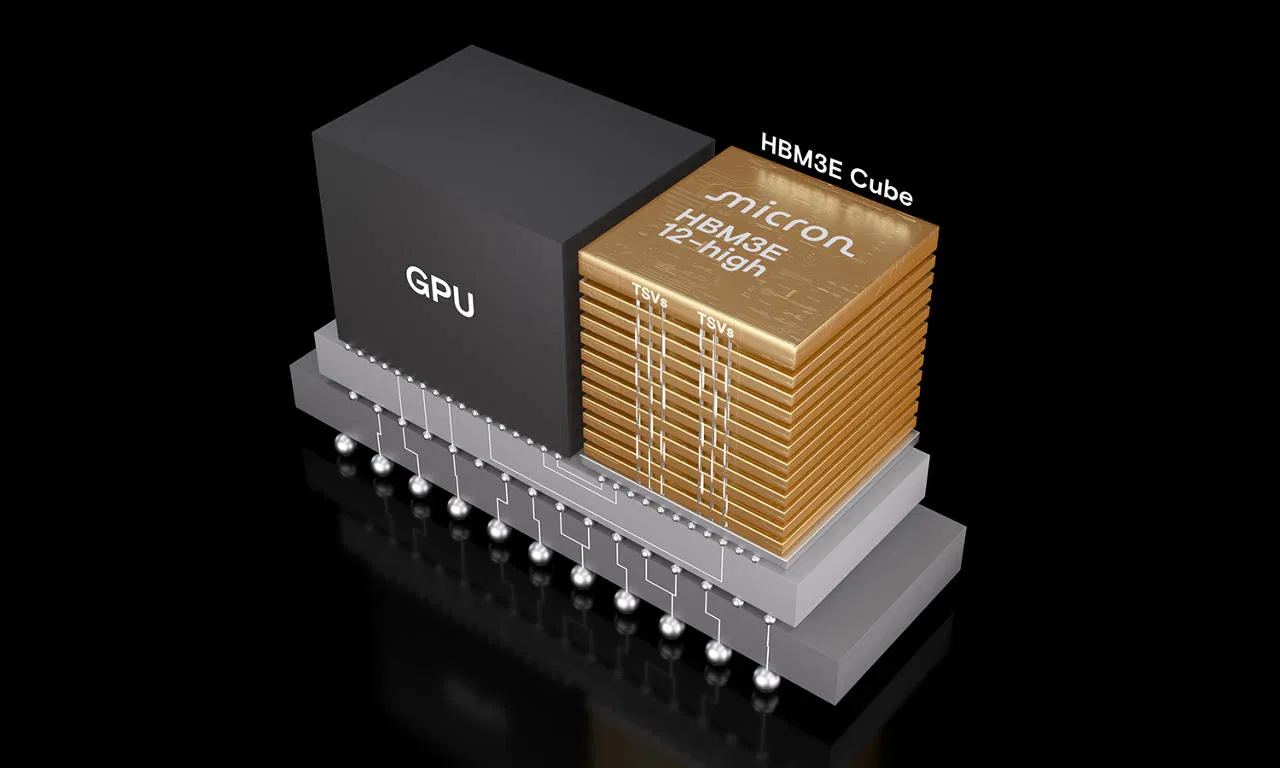

• HBM3E의 효율성: 마이크론의 HBM3E는 경쟁사 대비 전력 효율이 30% 우수하다고 주장합니다. 전력 소모가 극심한 AI 데이터센터 입장에서 이는 거부할 수 없는 매력 포인트입니다.

• 엔비디아와의 파트너십: 이미 엔비디아의 H200 칩에 HBM3E를 공급하며 품질을 인정받았습니다. 2026년에는 생산 능력을 대폭 확대하여 시장 점유율 20% 이상을 목표로 하고 있습니다.

--------------------------------------------------------------------------------

2. 진짜 무기는 '낸드(NAND)'에 있다: 232단 QLC의 위엄

시장은 HBM에 주목하지만, 마이크론의 진짜 수익원은 낸드플래시가 될 수 있습니다.

• 업계 최초 232단 양산: 마이크론은 업계 최초로 232단 낸드 양산에 성공하며 적층 기술의 정점을 찍었습니다.

• QLC eSSD 리더십: 데이터센터용 SSD 시장에서 QLC(Quad Level Cell) 방식이 대세가 되고 있습니다. 마이크론의 6500 ION 시리즈 SSD는 경쟁사 TLC 제품 대비 가격은 저렴하면서도 성능은 대등하여, 아마존과 같은 하이퍼스케일러들의 러브콜을 받고 있습니다.

💪 Strengths (강점)

- 232단 낸드 적층 기술 선도

- HBM3E 전력 효율 우위

- 미국 유일의 메모리 제조사 (정부 지원)

📉 Weaknesses (약점)

- 한국 경쟁사 대비 작은 생산 규모(CAPA)

- 중국 시장 매출 의존도 및 제재 리스크

🚀 Opportunities (기회)

- AI 데이터센터의 QLC SSD 전환 가속화

- CHIPS Act 보조금을 통한 설비 확장

⚠️ Threats (위협)

- 메모리 반도체 사이클의 변동성

- 삼성전자의 HBM 수율 안정화 및 추격

--------------------------------------------------------------------------------

3. 지정학적 '해자(Moat)': CHIPS Act와 미국 본토 생산

미-중 반도체 패권 전쟁 속에서 마이크론의 국적은 가장 큰 자산입니다. 미국 정부는 반도체 공급망 안보를 위해 마이크론에게 막대한 보조금(CHIPS Act)을 지급하고 있습니다. 이는 뉴욕주와 아이다호주에 건설 중인 최첨단 팹(Fab)의 비용 부담을 획기적으로 줄여줍니다.

--------------------------------------------------------------------------------

4. 재무 및 밸류에이션: 2026년 실적 전망

최근 실적 발표에 따르면, 마이크론은 AI 수요에 힘입어 가이던스를 상향 조정했습니다.

• 매출 성장: 데이터센터 매출이 기록적인 성장세를 보이고 있으며, 2026년 회계연도에는 역대 최고 매출을 경신할 것으로 예상됩니다.

• 밸류에이션: 현재 주가는 미래 성장성을 일부 반영하고 있지만, AI 사이클의 초입이라는 점을 고려할 때 여전히 매력적인 구간입니다. 특히 HBM 매출 비중이 높아질수록 멀티플(PER) 확장이 기대됩니다.

[HTML 블록 2: 마이크론 투자 요약표] (아래 코드를 HTML 블록에 붙여넣으세요)

| 투자 체크리스트 | 내용 | 평가 |

|---|---|---|

| 성장성 (Growth) | HBM3E 양산 본격화 + QLC SSD 수요 폭발 | ⭐⭐⭐⭐⭐ |

| 수익성 (Profit) | 고부가가치 제품 비중 확대로 마진 개선 중 | ⭐⭐⭐⭐ |

| 안정성 (Safety) | 미국 정부 지원(CHIPS Act) + 부채 관리 양호 | ⭐⭐⭐⭐⭐ |

--------------------------------------------------------------------------------

[결론] 마이크론, 미국 기술주 포트폴리오의 필수 조각

2026년, 마이크론은 단순한 메모리 회사가 아닌 **'AI 인프라 기업'**으로 거듭날 것입니다. HBM의 성장성과 낸드의 수익성을 모두 가진 마이크론은 미국 주식 투자자에게 놓쳐서는 안 될 핵심 종목입니다.

--------------------------------------------------------------------------------

Disclaimer: 본 글은 정보 제공을 목적으로 하며, 투자의 책임은 본인에게 있습니다.

--------------------------------------------------------------------------------

반응형

'종목 분석' 카테고리의 다른 글

| [심층분석]두산에너빌리티: '글로벌 SMR 파운드리'의 탄생과 AI 전력의 심장 (0) | 2026.02.08 |

|---|---|

| [심층 리포트] 현대차(005380), 바퀴 달린 로봇의 시대... '보스턴 다이내믹스' 품고 날아오를까? (0) | 2026.02.08 |

| [기업분석] 비트마인(Bitmain), 시장 점유율 70%의 지배자... 2026년 채굴판을 평정하다 (0) | 2026.02.08 |

| 아이렌(IREN), 비트코인 광부에서 'AI 클라우드 거인'으로 진화하다 (0) | 2026.02.08 |

| 샌디스크(SNDK), 웨스턴디지털 분사 후 '화려한 비상'! AI 스토리지의 숨은 강자를 해부하다 (0) | 2026.02.06 |