반응형

[2026 기업분석] 아이렌(IREN), 비트코인 광부에서 'AI 클라우드 거인'으로 진화하다 (MS 13조 계약의 진실)

2026년, 월가는 더 이상 **아이렌(IREN)**을 단순한 비트코인 채굴 기업으로 분류하지 않습니다. 최근 마이크로소프트(Microsoft)와 체결한 97억 달러(약 13조 원) 규모의 AI 클라우드 계약은 이 회사의 DNA를 송두리째 바꾸어 놓았습니다.

시장에서는 아이렌이 **'제2의 코어위브(CoreWeave)'**가 될 수 있을지 주목하고 있습니다. 오늘은 아이렌이 속한 산업의 거대한 변화부터 재무 건전성, 그리고 월가가 우려하는 리스크까지 낱낱이 파헤쳐 봅니다.

--------------------------------------------------------------------------------

1. 산업 현황 (Industry Status): '전력'이 곧 '권력'인 시대

⚡ AI & HPC 산업의 핵심 병목: "전기가 없다"

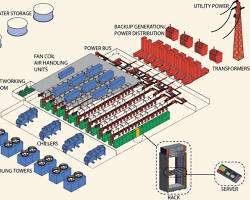

현재 AI 산업의 성장을 가로막는 것은 '반도체(GPU)'가 아니라 '전력(Power)'입니다. 생성형 AI는 일반 구글 검색보다 10배 이상의 전력을 소모합니다. 전 세계적으로 '즉시 가용한 고용량 전력 인프라'를 갖춘 데이터센터의 가치가 수직 상승하고 있습니다.

• HPC와 채굴의 융합: 비트코인 채굴장은 본래 고성능 컴퓨팅(HPC)을 위해 설계되었습니다. 막대한 전력을 끌어와 열을 식히며 연산하는 구조는 AI 데이터센터와 놀랍도록 유사합니다.

• Time-to-Market: 새로운 데이터센터를 짓고 전력 허가를 받는 데는 3~5년이 걸리지만, 채굴장을 AI 센터로 개조하는 데는 훨씬 짧은 시간이 소요됩니다. 이것이 빅테크들이 채굴 기업에 러브콜을 보내는 이유입니다.

--------------------------------------------------------------------------------

2. 기업 분석 (Corporate Analysis): 하이브리드 전략

아이렌은 **'100% 재생 에너지'**를 사용하는 차세대 인프라 기업입니다.

• Bitcoin Mining (Cash Cow): 저렴한 잉여 전력을 활용해 비트코인을 채굴하며 기초 체력을 다집니다. 반감기 이후에도 S21 등 고효율 장비를 도입해 경쟁력을 유지하고 있습니다.

• AI Cloud Services (Growth Engine): 확보된 3GW 규모의 전력 인프라를 엔비디아 최신 GPU(H200, Blackwell) 구동에 할당합니다. 단순 임대(Colocation)를 넘어 GPU 클라우드 서비스로 마진을 극대화하고 있습니다.

--------------------------------------------------------------------------------

3. 기업 재무 (Financial Analysis)

아이렌의 재무제표는 **'성장통'**과 **'잠재력'**을 동시에 보여줍니다. 최근 발표된 Q1 FY26 실적은 시장의 예상을 뛰어넘었습니다.

• 매출(Revenue): 2026 회계연도 1분기(Q1 FY26) 매출은 2억 4,030만 달러를 기록하며 전년 동기 대비 355% 폭증했습니다. 이는 AI 클라우드 매출이 가시화되기 시작했음을 의미합니다.

• 현금성 자산: 2025년 10월 기준 약 **18억 달러(약 2.4조 원)**의 현금 실탄을 보유하고 있어, 당장의 유동성 위기보다는 공격적인 투자가 가능한 상태입니다.

| 구분 | Q1 FY25 | Q1 FY26 (최근) | 증감률 (YoY) |

|---|---|---|---|

| 총 매출액 | $52.8M | $240.3M | +355% 🚀 |

| EBITDA | $(18.8)M | $662.7M | 흑자 전환 |

--------------------------------------------------------------------------------

4. 기업 전망성 및 투자 포인트

1. MS와의 97억 달러 계약: 단순한 MOU가 아닙니다. 이는 아이렌의 미래 현금 흐름을 '고정 수익(Fixed Income)' 형태로 바꾸어 놓았습니다. 밸류에이션 리레이팅(PER 확장)의 핵심 근거입니다.

2. 확장성 (Scalability): 2026년 말까지 GPU를 140,000개로 확장하여 연간 반복 매출(ARR) 34억 달러 달성을 목표로 합니다.

3. 엔비디아 우선 파트너: 최신 칩을 우선 공급받을 수 있는 지위를 확보해, 장비 수급 리스크를 최소화했습니다.

--------------------------------------------------------------------------------

5. 기업 투자 리스크 (Risk Factors)

⚠️ 투자 전 필수 체크: Risk Checklist

- 희석(Dilution) 우려: 대규모 설비 투자를 위해 지속적인 유상증자나 전환사채 발행이 이루어지고 있어 주주 가치가 희석될 수 있습니다.

- 실행 리스크: 14만 개의 GPU를 단기간에 설치하고 운영하는 것은 물류 및 기술적으로 매우 난이도가 높은 과제입니다.

- 비트코인 변동성: 여전히 매출의 한 축은 채굴이므로, 코인 가격 급락 시 단기 실적 충격이 있을 수 있습니다.

--------------------------------------------------------------------------------

Disclaimer: 본 리포트는 신뢰할 수 있는 자료를 바탕으로 작성되었으나, 투자의 정확성을 보장하지 않습니다. 모든 투자의 책임은 투자자 본인에게 있습니다.

--------------------------------------------------------------------------------

반응형

'종목 분석' 카테고리의 다른 글

| [심층분석]두산에너빌리티: '글로벌 SMR 파운드리'의 탄생과 AI 전력의 심장 (0) | 2026.02.08 |

|---|---|

| [심층 리포트] 현대차(005380), 바퀴 달린 로봇의 시대... '보스턴 다이내믹스' 품고 날아오를까? (0) | 2026.02.08 |

| [기업분석] 비트마인(Bitmain), 시장 점유율 70%의 지배자... 2026년 채굴판을 평정하다 (0) | 2026.02.08 |

| [단독 분석] 마이크론(MU): 미국 반도체의 심장, 2026년 퀀텀 점프를 노리다 (1) | 2026.02.07 |

| 샌디스크(SNDK), 웨스턴디지털 분사 후 '화려한 비상'! AI 스토리지의 숨은 강자를 해부하다 (0) | 2026.02.06 |